本著作係採用創用 CC 姓名標示-禁止改作 3.0 台灣 授權條款授權

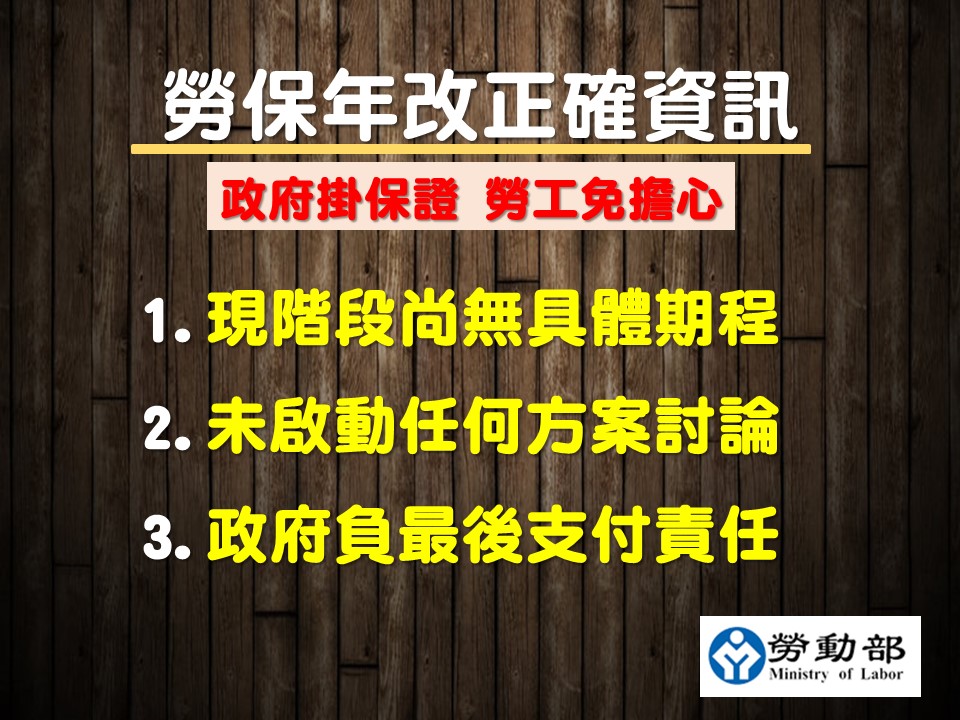

109年9月17日勞動部正式聲明,暫緩勞保年金改革方案,政府負最後支付責任,請勞工朋友們放心!

鑒於勞保基金收支逆差與勞保年金改革的議題又再度沸沸揚揚,本文將使勞動者能更加深入了解勞保年金改革的緣由以及其歷程,並在此重申,勞保年金開辦迄今從未變更,目前仍處於研議階段,請勿恐慌!

勞保年金改革僅影響領取年金者,對於98年1月1日前已有勞保年資,並預計一次請領老年給付者不會產生影響。

切勿聽信不實謠言,年金改革相關資訊及進程都可透過勞動部網站查閱。

一、前言

『勞動部勞保局前年度委託辦理「勞工保險普通事故保險費率精算及財務評估」,當時評估報告指出,若維持現行勞保費率及給付制度,勞保基金恐於2026年破產。勞動部今年編列200億元預算撥補勞保基金,立法院預算中心再示警,中央挹注200億元難以延緩勞保財務惡化,應盡速檢討及推動勞保年金改革。

2018年勞保費收支首次出現逆差,加上投資損失158.24億元,導致勞保基金短絀413.80億元;勞保局該年度辦理「勞工保險普通事故保險費率精算及財務評估」,精算評估報告書提醒,若維持現行勞保費率及給付制,收支短絀將擴增,2026年勞保基金恐面臨破產[1]。』

勞工保險(以下簡稱勞保)財務持續惡化是近幾年來政府所面臨的重大挑戰之一,自2012年起勞保局每三年會委託精算師進行勞保財務精算,但因每次精算報告結果出爐都在警示勞保基金將面臨破產,且破產年限呈現逐步趨近的狀態,造成民心惶恐,更因政府二度釋出年金改革方案,即便均未通過,仍使民眾曲解勞保的退休制度頻繁在修正,自己的權益不斷被侵蝕,在伴隨新聞媒體的大肆宣導後,總是不斷湧現大批的勞保退休人潮。

而勞保老年給付是基於保障勞動者老年生活的重要支柱,係因對勞保財務失去信心,大量被保險人進而在成就退休條件時,就迫切辦理老年給付,然而此筆退休金可能尚無法對於未來實際退休後的生活達到足夠照應,而淪落至社會救助需支援的對象,產生未來政府財務窘境的更大風險,又因被保險人的惶恐擠兌,加速勞保財務結構惡化的實現,勞保財務危機正面對輪迴的負向循環挑戰中。

截至2020年1月勞保被保險人投保人數為10,406,872人[2],全國勞動力人口為11,972,000人[3],勞保被保險人佔全體勞動力人口之86.73%,是台灣勞動力結構中極為龐大的組合,必須正視勞保基金財務問題將對於社會安定與否產生重大影響,因此本文將探討勞保年金改革的各面向可能性。

二、勞保年金開辦引發財務危機

在97年9月(含)以前,年滿65歲且符合發放標準相關條件的長者,每個月可領取3000元為老年基本生活的保障,自97年10月起則改以社會保險模式的國民年金保險(以下簡稱國保)取代之,在開辦前已符合領取資格者即納入基本保障年金,原有權益不受影響,開辦後,則須符合國保被保險人資格並繳交相關保費,才能享有國保各項給付。

在國保年金制度已確定施行日期之前一年,勞委會(現改制為勞動部)擔憂勞保年金若無法同步上路時,將大批湧現提前結算勞保年資、轉投國保的勞保被保險人,提早引爆勞保財務危機,導致勞保在五年內出現虧損,當時的勞委會主委盧天麟呼籲,立院儘速通過勞保年金相關之勞保條例修正法案,讓勞保、國保同步上路[4]。

因政治角力本已難產的勞保年金,加上國保即將施行的倒數迫切性,以致最終拍板定案的勞保年金,看似為勞工爭取到較佳的退休條件,卻埋下日後更龐大的勞保債務危機,主要原因可分為下述三項:

-

國保施行前湧現大量勞保退休潮

依據「國民年金法」第七條:

「未滿六十五歲國民,在國內設有戶籍而有下列情形之ㄧ者,除應參加或已參加相關社會保險者外,應參加本保險為被保險人:

-

年滿二十五歲,且未領取相關社會保險老年給付。

-

本法施行前,領取相關社會保險老年給付之年資合計未達十五年或一次領取之相關社會保險老年給付總額未達新臺幣五十萬元。但所領取勞工保險老年給付之年資或金額不列入計算。

-

本法施行後十五年內,領取相關社會保險老年給付之年資合計未達十五年或一次領取之勞工保險及其他社會保險老年給付總額未達新臺幣五十萬元。但勞工保險年金制度實施前,所領取勞工保險老年給付之年資或金額不列入計算。」

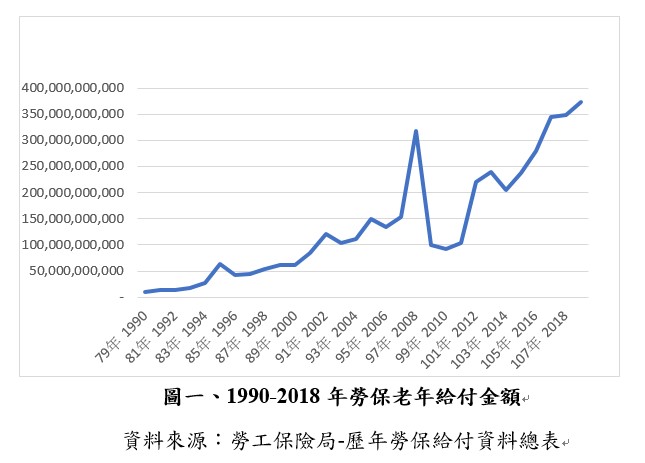

由上述條文中可知98年1月1日勞保年金制度實施之前領取勞保老年給付的勞工,不管所領取的老年給付年資有幾年或領取金額多少,只要還不滿65歲,都可以再度參加國保,因此,促使大量已成就一次請領老年給付之勞保被保險人,為了將來能享有國保老年給付的A式基本保障[5],趕在97年12月31日前申請勞保退休造成擠兌現象(如圖一所示)。

-

勞保老年給付不受勞保條例請求權限制

勞保年金的施行關於老年給付之部分,係修正勞工保險條例第 58 條,其中之規定將老年給付分為三部份,一是在勞保年金施行前原有之相關規定不變,於98年1月1日前有勞保年資者,可依原有之相關辦法一次請領老年給付,或者符合老年年金給付相關規定時,可於成就其退休條件時自由選擇其退休方式。第二是98年1月1日後首次加入勞工保險者,將不適用過往之一次請領老年給付相關規定,其保險年資合計滿15年者,僅能請領老年年金給付,保險年資合計未滿15年者,請領老年一次金給付。由於勞保年金的施行,使得被保險人請領老年給付,將不受勞保條例第30條請求權時效規定之限制,因此出現了第三種情況,即為過往有勞保投保年資之被保險人,尚未於成就一次請領老年給付[6]之條件時已退保,可於勞保老年年金的施行後,只要年滿60歲[7]均可向勞保局申請老年給付,年資未達15年者可請領老年一次金,或者於65歲時與國保年資併計滿15年,亦可向勞保局提出同時請領勞保及國保年金,但其年資仍依各自規定分別計算之。

因此,隨著勞保年金的開辦後,使得原本無法成就勞保老年給付條件者,只要有勞保年資且符合規定年齡時,隨時均可向勞保局提出老年給付之申請,且無請求權時效的束縛。

-

不合理的勞保年金計算公式

勞保年金計算公式如下,可請領老年年金給付(以下兩式擇優發給):

※第一式:保險年資x平均月投保薪資x0.775%+3000元。

※第二式:保險年資x平均月投保薪資x1.55%。

※保險年資未滿1年者,依實際加保月數按比例計算,未滿30日者,以1個月計算。

1. 被保險人符合老年年金請領年齡,且保險年資合計滿15年者,得請領老年年金給付。

2. 展延年金:被保險人符合請領老年年金給付條件而延後請領者,於請領時應發給展延年金給付,每延後1年,依計算之給付金額增給4%,最多增給20%。

3. 減給年金:被保險人未符合老年年金給付請領年齡者,得提前5年請領老年年金給付,每提前1年,依計算之給付金額減4%。

由上述計算公式說明中可知,勞保年金的領取金額計算組成為被保險人的投保年資、平均月投保薪資、年資給付率以及展延或減給的提前延後請領增減給比率四大項。 2008年7月17日立法院通過行政院修正自民進黨執政時期所推出的勞保年金化版本,於2009年1月1日實施。但國民黨政府為討好職業團體勞工,將年資給付率從1.3%提高到1.55%。雖然,同時也將保險費率定為7.5%,施行後第3年調高0.5%,其後每年調高0.5%至10%,之後,再每2年調高0.5%至上限13%止。但是,年金給付與老年一次金給付的平均月投保薪資也同時調整為被保險人加保期間最高60個月的投保薪資平均,使得平均投保薪資大幅提高,給付水準也跟著成長,但保險費率調漲有限,勞工保險財務不嚴重赤字也難[8]。

三、勞保年金改革方案歷程

2012年10月10日各報頭條新聞再度報導我國勞保基金將提前於民國116年破產。於是,行政院罕見的帶頭發動一場大動作的退休金制度改革。 觀諸世界各工業先進國家,年金制度改革的壓力均來自人口老化造成的潛藏債務、產業結構改變出現的保障不足,以及保險費分擔帶來的政府與雇主的財政負荷年金改革的目的並非要取消老年年金,而是同時要達到保障老年經濟安全,又能兼顧年金基金財務健全與世代正義。各國年金改革的選項通常包括:1.降低給付。2.提高保險費率。3.延後退休[9]。

2013年國民黨政府的勞保年金改革版本,除政府撥補勞保基金入法(最終支付責任),以及合理提高未來勞保基金的投資運用效益之外,與被保險人直接相關的部分如下述三點:

-

調降年資給付率

【甲案】仍以現行 1.55%計算,等到每人領取年金總金額超過一次給付之次月起,再改按原領年金金額的 70%發給;

【乙案】按平均月投保薪資 3萬元以下以 1.55%計、逾 3 萬元部分以 1.3%計。

-

漸進式擴大平均投保薪資計算範圍

「平均月投保薪資」採計從現行最高 60 個月,每年增加 12 個月,逐步增加到最高 180 個月的平均來計算。

-

漸進式調高保費費率